改革开放40多年来,加工贸易实现了高速度、跨越式发展,对促进我国经济社会发展、加强与世界经济融合发挥了重要作用,同时其发展的国际环境和国内条件都发生重大变化,承接国际产业转移受到来自发达国家和发展中国家的“双向挤压”。2021年我国货物贸易进出口总值39.1万亿人民币,其中加工贸易进出口8.5万亿元,占21.7%。

为稳定加工贸易发展,2016年,国务院印发《关于促进加工贸易创新发展的若干意见》(国发〔2016〕4号)的纲领性指导文件进一步指出“须主动适应经济发展新常态,以创新驱动和扩大开放为动力”、“立足我国国情,创新发展加工贸易”;2021年政府工作报告提出稳定加工贸易发展;2022年1月,国务院办公厅发布《关于做好跨周期调节进一步稳外贸的意见》,鼓励支持加工贸易重点项目落地发展,暂免征收加工贸易企业内销税款缓税利息至2022年底,稳定加工贸易发展,减轻企业负担。加工贸易在我国对外贸易中占有重要的地位,我国对经济发展也做出了巨大贡献。在当前国际经济全球化、区域经济一体化及国内经济结构调整等情况发生新变化之际,如何进一步推动加工贸易转型升级和创新发展有着重大意义。

中国海关对加工贸易企业进口保税料件暂缓征收进口关税及进口环节税,加工后的制成品也暂缓征税。为防范国家税收损失,海关对加工贸易企业实施保税制度。

(一)何谓保税制度

保税制度是指暂时缓缴进口税收的一种海关税收制度,是海关对保税货物的进境、储存、加工、装配、结转、复出境全过程实施监督和管理的作业制度。

国家通过颁布法律、行政法规、规章和规范性文件等形式,告知有关管理相对人,对保税货物的进、出、产、存、转、内销等过程,依照法定的程序和管理制度,对货物实行全方位、全过程的实际监管,确保保税货物按国家有关政策规定实施流转和处置。

(二)保税制度的特点

依据保税货物进出口通关过程以及货物经海关放行后的状态,特此归纳保税监管制度的以下几个基本特征:

1.设立保税

海关依法对企业拟进出口的保税加工货物的贸易方式、单耗、进出口口岸、进口料件和出口成品的商品名称、商品编号、规格型号、价格、原产地、进出口期限等资料进行核准,对符合要求的企业办理加工贸易设立登记手续。

根据不同时期我国的产业政策,国家分别制定、调整公布了保税加工(加工贸易)禁止类目录,目录项下的商品一律不准开展保税加工活动。

经审核批准允许保税进口的货物,除法律、行政法规另有规定外,无须提交相关进口许可证件。出口制成品属于国家对出口有限制性规定的,海关应收取出口许可证件。

料件进口环节免于缴纳进口关税和进口环节增值税、消费税,无需办理进口纳税和减免税等手续,除另有规定外免于提交进口许可证件。

当保税加工货物最终不复运出境或改变保税货物性质时,按货物实际流向办理进口申报及纳税等相关手续。

加工贸易企业一方面可以少占用相当数量的现金流,同时也省却了办理进口许可证件等手续。这是诸多涉外企业从事加工贸易最基本的动因。如果企业将保税加工货物内销或者自行解除监管,须办理保税加工货物内销手续,海关核准后对保税加工货物征收税款。

海关需要对保税加工全过程实施监管,体现为时间、地点、期限三方面的延伸性。保税加工的料件在进境地被提取,不是监管的结束,而是海关保税监管的开始。

| 保税制度下,海关对保税加工货物的监管时间上是“线”的概念。 |

保税加工货物的海关监管时间自货物申报进口起到货物的储存、加工、装配复运出境,并已办结海关核销手续止。同时,在海关规定的保税货物监管期限内,或自复运出境放行之日起3年内,或经批准改变保税货物性质进口放行之日起3年内,海关有权对加工贸易企业的会计账簿、会计凭证、报关单证以及其他有关资料和有关进出口货物进行稽查。

保税加工的料件离开进境地口岸海关监管场所后进行加工、装配的地方,都必须是海关监管的场所。

| 保税制度下,海关对保税加工货物的监管空间上是“面”的概念。 |

保税制度下,海关对保税加工货物的监管空间上是“面”的概念。保税加工货物的海关监管空间自货物进境在口岸海关监管场所申报放行、收货人提取后,直至货物储存、加工、装配、出口或办理内销等手续前的运输路线及海关监管场所。

加工贸易企业经营场所是海关许可存放保税加工货物的场所。未经许可将保税加工货物擅自外发加工、擅自内销转让、擅自深加工结转、擅自挪移都可能引发行政违规、甚至是刑事责任。

保税加工货物进出口报关,海关执行放行程序。不过,保税货物的放行只是整个监管过程的一个环节。

加工贸易企业按规定的时间和要求,储存、加工、装配后复运出境、办理转内销手续或深加工结转等海关手续后,凭规定单证向海关申请解除监管,海关经审查、核查属实且符合相关法律、行政法规、规章的规定,予以办理核销结案,解除监管。

核销结案是保税货物监管最后一道程序,也是区别于海关对一般进出口货物通关管理的主要特点。

企业从事加工贸易,看重其暂缓纳税特征所带来的“以小博大”益处以及享受一定的便捷通关效率的同时,必须重视监管延伸性对企业规范性的要求。

所有保税加工货物的后期处置都需要遵从监管要求,未经海关许可,不得随意处置。

保税加工货物涉及国家税收利益,海关将对加工贸易企业监管货物的产、供、销全过程进行监管,而不少加工贸易企业在实际运作过程中,缺乏对政府保税监管政策、要求以及保税加工管理规范的足够了解和重视,保税观念和意识淡薄,直接造成企业的经营运作与海关监管的脱节,物流、关务、财务、生产等业务部门难以高效协作、配合,导致企业内部管理以及账务混乱。于是乎,企业长期“带病运作”,给企业的未来发展留有诸多隐患。

有些企业没有倒在激烈的市场竞争中,却惨烈地倒在内部不规范的运作上--“辛辛苦苦几十年,一朝回到解放前!”,令人欷歔不已。

由于加工贸易政策性强、涉及面广、复杂度高、违规风险高,企业须依据保税业务的管理要求,从业务源头着手,全面梳理保税设立登记、保税进口、保税加工执行、保税出口和保税核销等各个环节的规范运作,优化企业管理体系和作业流程,这样对加工贸易企业的专业化人才和管理水平提出了较高的要求,无形中增加了企业的经营成本。

为了防范监管缺失,业界趋于期待专业的加工贸易公共服务平台能够为加工贸易企业提供专业化的、更多元化、更立体化、更深入的体系服务,例如:加工贸易过程顾问指导服务、物流通关服务、出口退税、外汇服务、甚至包括金融服务以及产品设计、品牌建立、渠道建设、团队建设等方面的综合服务。依据这种公共服务平台的特色,笔者将其定义为加工贸易外贸综合服务平台。自2016年以来,笔者持续从事加工贸易外贸综合服务平台的研究和实践推广工作,特此分享部分研究成果。加工贸易外贸综合服务平台有别于一般意义上的外贸综合服务平台,是将加工贸易与外贸综合服务融合的新型业态。笔者提出3种加工贸易外贸综合服务平台企业运营模式供读者参考。(一)运营模式方案一

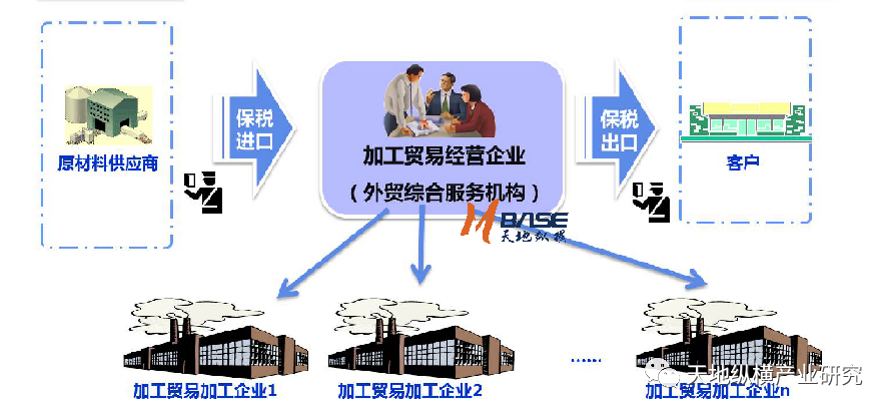

运营模式一中,外贸综合服务平台企业单纯担当经营单位角色,各生产企业作为加工贸易加工单位。外贸综合服务平台企业为各服务对象提供通关申报、收付汇和出口退税等基础服务;经营生产、采购、销售等业务均由各生产企业自行完成。以进料加工业务为例,加工贸易外贸综合服务业务流程如下:1.进口流程

(1)由外贸综合服务平台企业作为加工贸易经营企业代理各生产企业办理进料加工设立登记手续,负责办理相关代理进口清关等手续。(2)对外贸综合服务平台企业代理生产企业保税进口的料件,由外贸综合服务平台企业向其主管出口退税的税务机关申请办理代理进口料件证明,由主管出口退税的税务机关审核签章后出具纸质证明,同时录入代理进口料件电子信息并直接传输至税务部门。(3)生产企业凭外贸综合服务平台企业代理进口料件证明,报经其主管出口退税的税务机关核实后,办理进料加工贸易申报手续。(4)外贸综合服务平台企业将生产企业的购货款转付给国外供应商。2.出口流程

(1)外贸综合服务平台企业负责代理生产企业保税出口产成品,负责办理相关代理出口报关等手续,如订船、制单交单及收汇。(2)生产企业负责出口货物的质量、数量、包装和唛头并按指示准时交货。(3)外贸综合服务平台企业负责在收到货款后,将货转至生产企业指定账户。同时,生产企业向外贸综合服务平台企业支付相关服务费用。(4)外贸综合服务平台企业提供当地国税局开具的代理出口未退税证明及相关出口报关单、出口发票及合同等单据供生产企业在当地办理出口退税手续。(5)外贸综合服务平台企业协助加工贸易加工企业进行加工贸易核销等工作。(二)运营模式二

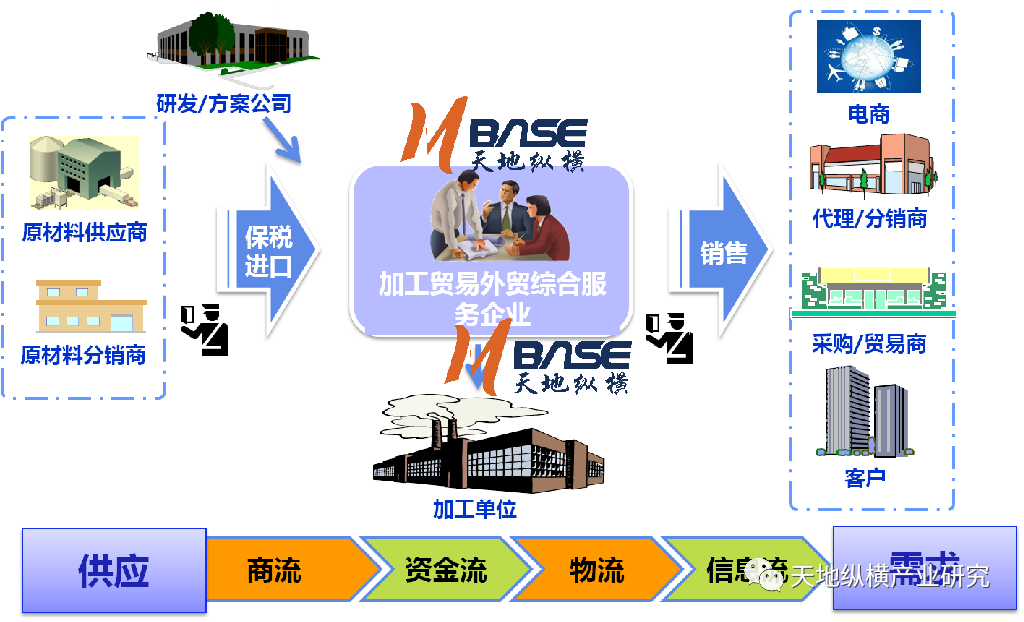

运营模式二中,外贸综合服务平台企业除担当经营单位角色外,还为加工单位提供从供应到需求的商流、资金流、物流、信息流等综合服务。(三)运营模式三

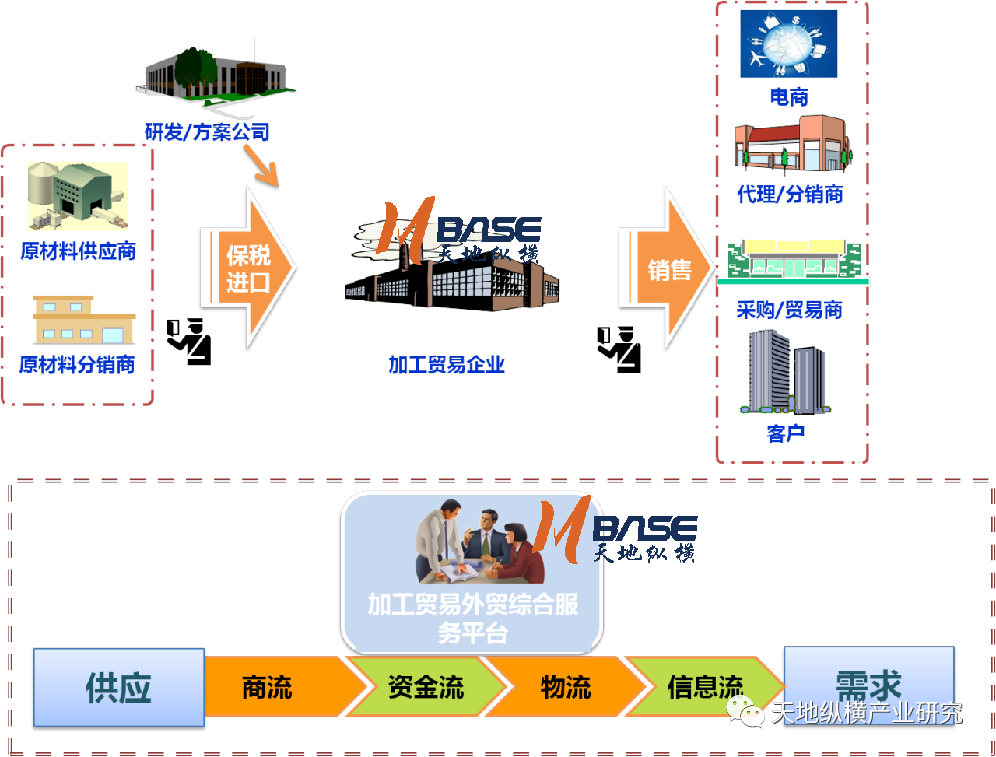

运营模式三中,外贸综合服务平台企业不作为加工贸易经营单位,但结合加工贸易企业的需求,提供外延综合性服务。

未经许可,不得转载。

参考文献

(1)《加贸保税新政,你了解吗?》,中国海关出版社,李晨光、雷镇、王磊磊、熊斌,2018年

(2)《加工贸易跨境电商内外销咨询项目报告》,熊斌、李孔杰等,2020年

作者联系

熊斌 天地纵横高级合伙人、专家研究员

电话:13828765252 邮箱:danielxiong@mbase.org.cn